企业问题诊断

立即登记

3C包括计算机、通信以及消费类电子产品。传统3C产品通常指的是电脑、平板电脑、手机、数码相机、电视机、影音播放之硬件设备或数字音频播放器等,新兴的3C产品包括VR/AR、可穿戴设备,手环,智能手表,无人机等电子设备。

3C电子产品产业链分析

★★★★★

全球市场分析:全球3C电子市场预计到2026年将达到19,762亿美元,预测期内(2021-2026年)的复合年增长率为5.8%。

这种增长是由智能手机和平板电脑的日益普及、5G等新技术的出现以及对智能可穿戴设备不断增长的需求等因素推动的。此外,随着市场环境的变化,以及人们生活品质的提升,也加速了对3C电子产品的需求。

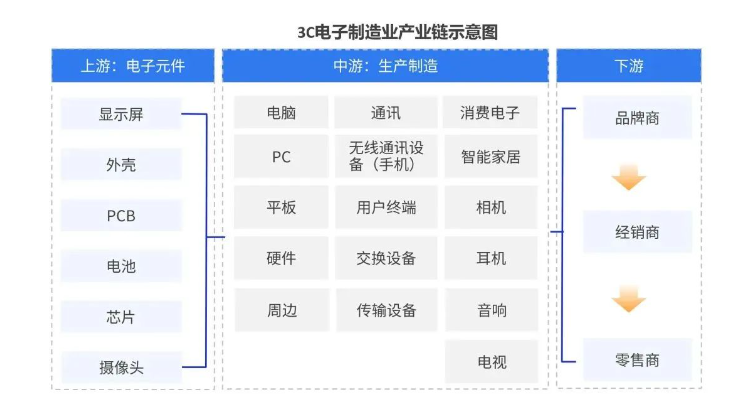

3C电子制造业产业链由上中下游组成,上游主要是包含显示屏、外壳、PCB等各类电子元件,中游主要是各类产品的生产制造,如电脑、平板、耳机等;下游主要包含由品牌商、经销商以及零售商;3C电子产品的市场需求的增加,也将促进上中下游整个产业链各个环节的需求增加。

3C市场现状分析

★★★★★

在众多3C产品品类中,通信类产品,即手机是我国3C市场消费量最大的产品之一;消费类产品中,家电拥有较为稳定充足的市场体量;计算机类虽市场规模偏小,仍不失为重要构成。

市场规模日益壮大

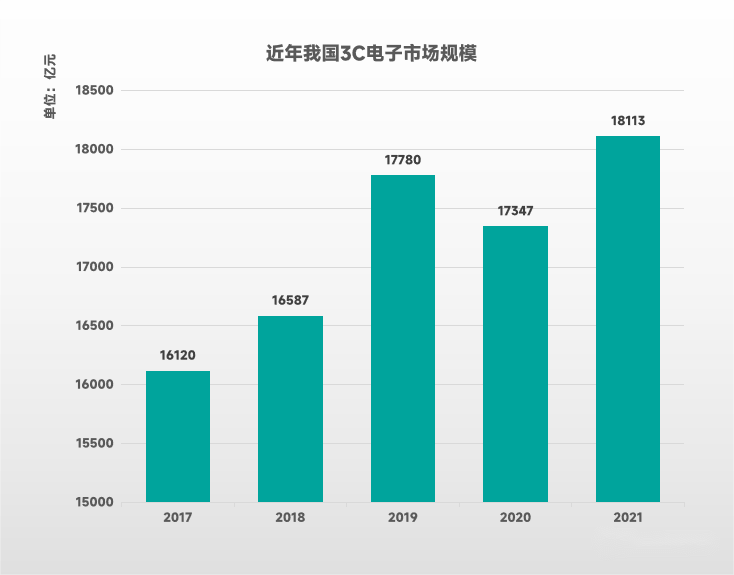

2017-2021年,我国3C电子市场的规模整体呈扩大之势,从16120亿元增长至18113亿元,除2020年受国民经济下行、消费市场整体走弱影响而略有回落外,其余年份皆保持上升。其中,2017-2021年各年份增长率为2.9%、7.2%、-2.4%、4.4%,表明国内3C市场运行较为稳健,行业整体处于健康有序发展状态。

计算机类涨势迅猛

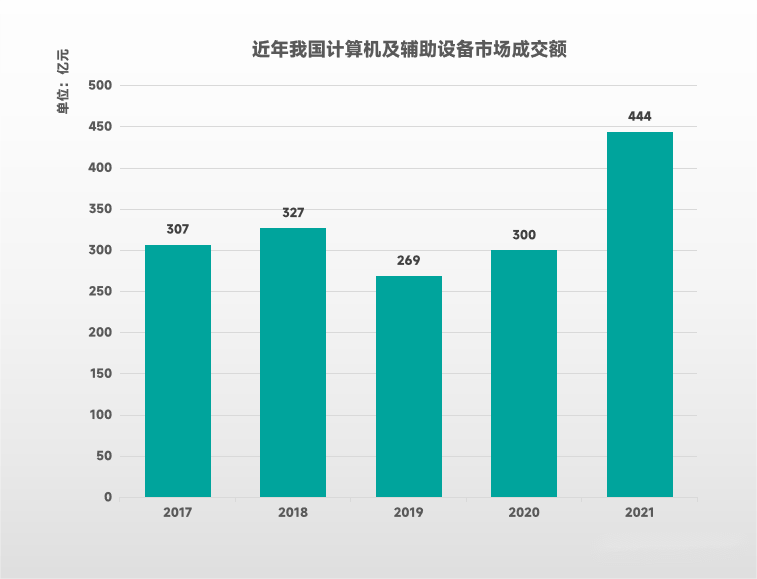

计算机作为一个大类,在我国3C市场销售额中占比并不高,2017-2020年基本维持在300亿元左右。但与市场规模巨大的家电市场不同,计算机类产品自身远程、无接触的特性,使其在疫情期间逆势增长,2019-2021年市场成交额连续上涨,从269亿元增至444亿元,增长率达65%以上。特别是便携易用的笔记本电脑贡献了大部分市场增量,例如我国2021年个人PC(不含平板电脑)出货量达5710万台,其中笔记本电脑出货量为3650万台+,占比约64%,已成为当代国民办公、娱乐首选设备之一。

我国3C产品远销海外

我国不仅是世界最主要的3C产品消费国之一,更是尤为重要的3C产品制造基地。据工信部统计数据,2021年我国3C终端产品的产量占全球比重超过70%。其中,个人计算机、智能手机、彩电等重要3C产品的产量皆处于世界首位,一些中国自主品牌更是在发达国家占据市场份额前列,在满足国内庞大需求的同时,也积极向海外市场输出质优价廉的中国制造3C产品,充分展现了“世界工厂”无与伦比的强大生产力。在近年部分细分品类内需不足的情况下,加强对外出口或将成为行业新的重要增长点。

行业缺乏新鲜血液

2013-2017年是我国新成立3C电子公司的短暂集中期,年均成立数量超过300家;步入2018年后,由于行业成熟度与技术壁垒持续提高,新成立3C公司数量快速降至126家;疫情期间行业新进入规模进一步压缩,2020年为40家,2021年则仅余10家。

2013-2021年我国新成立3C公司地域分布中,广东省以38.8%的占比拔得头筹,远超排名二三的北京(12.4%)、上海(8.3%)等地区。

3C市场发展趋势

★★★★★

二手设备增幅较大

消费者对于可持续发展的重视,叠加近期高通胀下生活开支上的窘迫,二手和翻新消费电子产品的市场呈现出增长的趋势。在德国、英国和法国,大约10%的消费电子产品销售额来自于二手产品。全球范围内翻新的智能手机市场发展势头正盛。随着智能手机的普及,预计未来几年会有很大的上升空间。

3C新兴品类层出不穷

消费者对于3C产品的需求日益多样化,近年来传统“四大家电”增长遇冷,而新兴3C品类如可穿戴智能设备、智能家居等需求旺盛,已涌现出多个百亿级别市场。未来3C行业品牌商或将围绕新兴品类促进3C融合、打造自身产品新矩阵,以此满足新时代下消费者的多元化需求。

3C行业资源更为集中

基于国内3C行业新入局公司数量大幅减少,原有企业正逐步提高其专注度,分化为品牌商、制造商等多种类型,企业定位更加明确、行业分工日益深化。而细分赛道的确立也会使得行业竞争更加激烈,强者愈强,持续推动行业资源加速向优质品牌商、制造商聚拢,进一步提高国内3C行业集中度。

助力3C数码行业持续增长

洞察行业趋势,助力企业长久繁荣,远大方略深耕3C数码行业,专研行业解决方案,为企业量身定制改善方案,帮助企业突破增长瓶颈,助力欧企业破圈突围,实现持续增长。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。